【2026 退休理財】想退休後每月有收入?4 招「自製長糧」全攻略:逆按揭、年金點樣揀?|RELOAN

辛辛苦苦工作幾十年,終於去到退休階段。其實無論你是剛開始規劃,還是已經退了下來,最擔心的往往不是手頭有沒有積蓄,而是這筆錢夠不夠用一世。如果想維持住原本的生活質素,最重要是每個月都有穩定的入息,就像以前「出糧」一樣。除了靠強積金之外,香港其實有很多理財工具可以幫自己「自製長糧」。今日我們就拆解四個最適合香港人的方案。

物業逆按揭:活化磚頭「以屋養老」

物業逆按揭(俗稱「安老按揭」)旨在讓業主將香港的住宅物業抵押給貸款機構,以獲取貸款。這項工具能將物業這類低流動性資產,換取每月收取的年金或一筆過貸款。該計劃由按揭證券公司之全資附屬機構按證保險公司營運,由政府透過外匯基金全資擁有。

物業逆按揭的優點

-

靈活的年金年期: 借款人可選擇在 10 年、15 年、20 年的固定年期內,或終身每月領取年金,亦可申請一筆過貸款以滿足個人需要。

-

終身安居保障: 業主可安居於該物業直至百年歸老。

-

彈性出租物業: 在特定情況下(如借款人持物業滿一年,且聲明已退休或因接受醫療護理而遷出),可申請將有關物業出租。

-

終身毋須還款: 除非貸款在特定情況下被終止,否則在一般情況下借款人終身毋須還款。

-

不設提前清還罰款: 借款人可隨時全數清還貸款總結欠以贖回物業,無需繳交罰款(惟不接受部分還款)。

-

六個月冷靜期: 若在首六個月內終止貸款並全數清還,可獲退還及豁免按揭保費,但仍須清還利息及相關手續費。

【申請門檻】

-

申請條件: 55 歲或以上(未補地價資助房屋業主須為 60 歲或以上),持有效香港身份證,現時沒有破產或受相關程序規限。

-

相關費用: 貸款機構會根據總結欠計算利息。基本及每月按揭保費、輔導費、手續費及法律費用等均可加借入貸款總結欠。若物業樓齡逾 50 年,可能需要提交驗樓報告。

保單逆按揭:抵押保單 轉化現金流

保單逆按揭讓退休人士將壽險保單抵押,換取每月年金或一筆過貸款。同樣由政府外匯基金全資擁有的按證保險公司營運。

【保單逆按揭的優點】

-

靈活年期與調整: 可選 5 年、10 年、15 年、20 年固定期或終身領取年金。每月年金金額通常隨年期保持不變或有所增加。

-

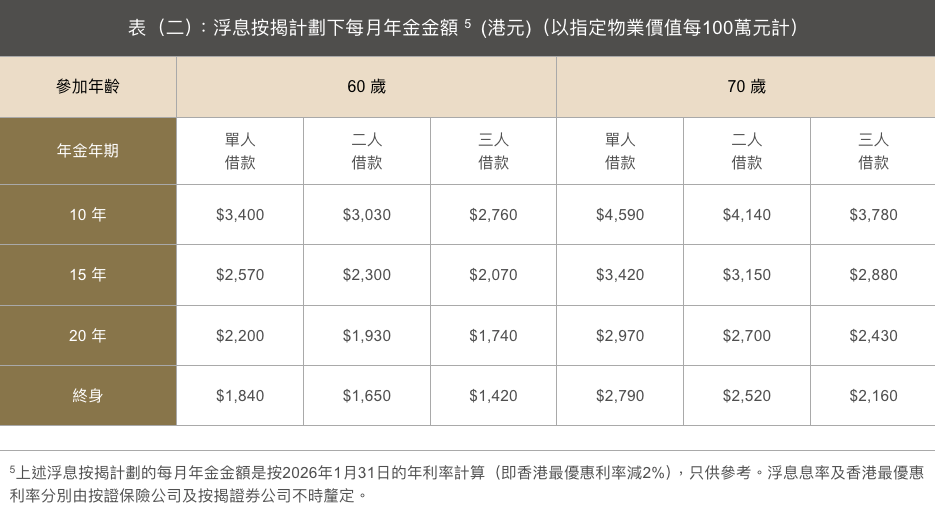

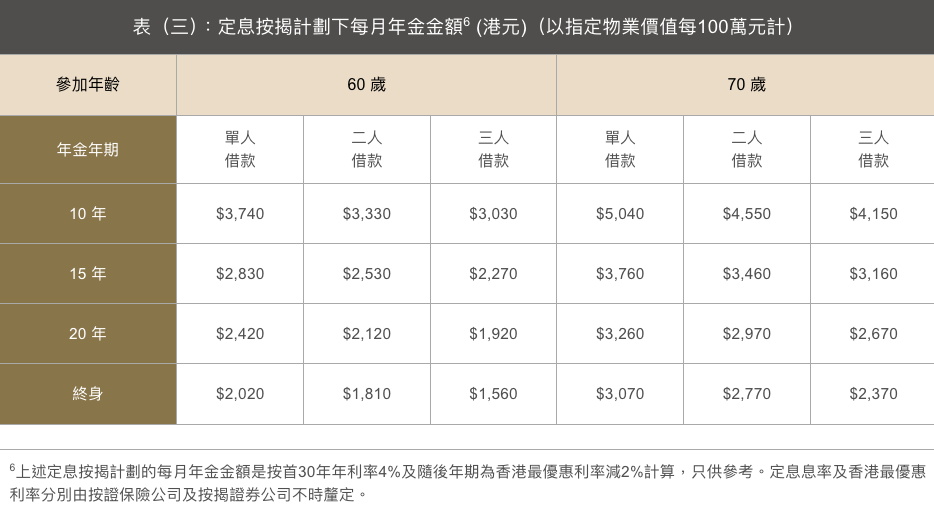

兩類利率計劃: 提供浮息及定息按揭計劃。一般而言,定息計劃可提供較高的每月年金及最高貸款金額。

(01)浮息按揭計劃

-

終身免還款: 除非合約終止,否則借款人終身毋須還款。

-

贖回機制與冷靜期: 隨時全數清還可贖回保單而不設罰款。首六個月內決定終止可享冷靜期退費保障(累計利息及加借費用除外)。

【申請條件與費用】

-

條件: 55 歲或以上,持香港身份證,無破產紀錄。

-

費用: 利息根據總結欠計算,按揭保費、手續費及保單轉讓相關費用均可加借入結欠。

即期年金:一筆過投保 翌月即領入息

「即期年金」是指投保人以一筆過方式繳付保費後,隨即開始定期領取年金入息。這適合投資經驗不足或承受風險能力較低的退休人士。

【即期年金的特點】

-

無累積期: 一筆過繳費後,最快下個月便開始收取每月年金,且終身派發,無年齡上限。

-

兩類供應商對比:

-

香港年金計劃: 金額全數保證,由香港年金有限公司提供。

-

私營年金: 回報分為「保證」及「非保證」部分,後者受投資回報、理賠率及盈利影響,極端情況下可為零。

-

-

申請資格(香港年金): 60 歲或以上,持永久居民身份證。最低保費 5 萬港元,上限 500 萬港元。

延期年金:工作階段的扣稅利器

「延期年金」指投保人以預繳或分期形式繳交保費,並在供款期完結後、或年屆某歲數才開始領取入息。

【延期年金的優點】

-

資產轉化: 退休後將預先積蓄的資金轉化為定期入息。

-

稅務扣減: 合資格延期年金(QDAP)保費可作稅務扣減,每個課稅年度最高限額為 $60,000。

-

適合人士: 較適合正處於工作階段或有收入人士。投保年齡由 18 歲至 80 歲不等。

結語

香港人平均壽命全球最高,既然天生長命,理財規劃就更加唔可以馬虎。睇完呢 4 招,係時候檢視下自己份「長糧清單」。只要部署得周詳,退而不休定係環遊世界都由你作主。祝各位老友記都可以退得優雅,生活得精彩!如果想喺退休規劃期間搵到最靈活嘅資金周轉方案,RELOAN 專業團隊隨時幫到你。

本文內容僅供參考,不構成任何要約或建議。所有貸款條款以金融機構最終審批及正式合約為準,申請前請務必仔細閱讀並評估自身還款能力。