【公屋富戶政策 2026/27】最新入息資產限額:超標幾多要遷出?附自救上車攻略|RELOAN

對於很多公屋家庭而言,當子女投身社會、升職加薪,或者是家庭有了積蓄計劃置業時,往往在不知不覺間就踩到了富戶政策的「紅線」。本文將由淺入深,為您全面拆解 2026 年最新政策數據、置業除名時需要留意的關鍵細節,並為您度身訂造一套完美的自救置業攻略,助您全家順利步向更優質的私人生活空間!

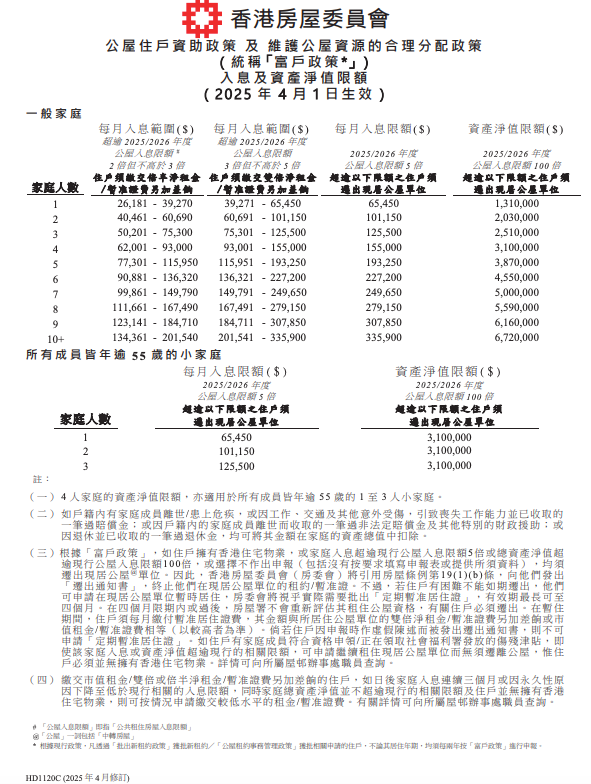

一、 2026/27年度 最新公屋入息及資產上限

房委會正式通過了 2026/27 年度的公屋入息及資產限額新修訂。受到整體經濟與消費物價指數變動影響,新一年度的入息限額平均上調了 2.8%,而總資產淨值限額則按既定機制上調了 1.4%。新限額已於 2026 年 4 月 1 日正式生效。

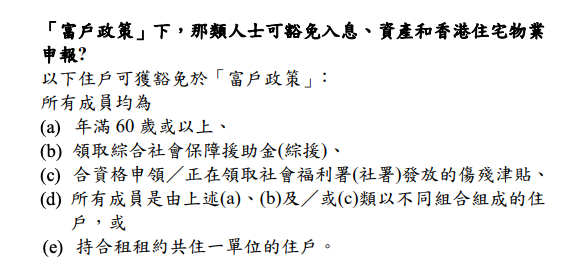

💡 誰可以獲得富戶政策豁免?

並非所有住戶都會受制於富戶政策。若您的家庭符合以下其中一項條件,可獲豁免審查:

二、 超標幾多要遷出?

現行的富戶政策採用「單軌制」,意思是只要您的家庭總入息或總資產淨值其中一項超越上限,又或者在香港擁有住宅物業,就需要作出相應的搬遷或繳交額外租金。

1. 階梯式「懲罰性租金」

在新措施下,房委會為了加快公屋流轉,大幅調高了超額住戶的租金懲罰:

試算一下: 假設原本月租為 $3,000,一旦家庭入息不小心超標 4 倍以上,每月租金將暴增至 $13,500!這個昂貴的租金水平,已經與私人市場的細單位租金相差無幾,極不划算。

2. 必須遷出的「三大終極紅線」

如果住戶出現以下任何一種情況,房委會將不再續租,並會發出「遷出通知書」,限期內必須交還公屋:

-

入息頂點: 家庭總入息超出公屋入息限額 5 倍。

-

資產頂點: 家庭總資產淨值超出現行公屋入息限額 100 倍

-

擁有本港私樓: 無論入息或資產有沒有超標,只要戶主或任何一位名列租約的家庭成員,在香港以個人或公司名義購入、擁有任何住宅物業(包括簽署了臨時買賣合約),整個家庭即時喪失居住資格。

三、 公屋成員買私樓、除名防踩雷:三大隱藏陷阱

很多公屋家庭為了保住原本的單位,當中有成員(通常是年輕子女)儲夠錢想買私人屋苑上車時,會選擇採取「先買樓,後除名」或「即時申報除名」的做法。但在操作過程中,往往會踩入以下三大政策陷阱:

陷阱一:瞞報或遲報的刑事責任

房屋條例規定極為嚴格。不論你是購買一手樓花還是二手私樓,由簽訂臨時買賣合約(臨約)當天起計,必須在一個月內主動向房屋署申報。有些家庭誤以為要等到物業正式落成或入伙才需要申報,結果被房署判定為隱瞞。一經定罪,不僅會被即時終止租約收回公屋,戶主及相關成員更要承擔刑事檢控的法律責任,最高可被判罰款及監禁!

陷阱二:除名後觸發「寬敞戶」機制

這是最常見的連帶危機。舉個例子,一個原本 4 人居住的大型公屋單位,其中兩位子女因賺到錢買私樓而申請「除名」。除名後,公屋戶籍內只剩下父母兩人。這時,單位的居住面積若遠遠超過了房委會對 2 人家庭的標準,該單位就會被界定為「嚴重寬敞戶」。父母將會面臨被強制調遷至細單位的命運(房署會提供最多 3 次編配,拒絕則會被終止租約),結果演變成「子女上車,父母被迫大屋搬細屋」的局面。

陷阱三:戶籍變更不可逆轉

公屋除名是永久性的。一旦成員的名字從戶籍中刪除,日後不論該成員遭遇任何經濟變故(如斷供、破產或離婚),都絕對不能再重新加回該單位的戶籍中,永久喪失了該單位的居住權。

四、 2026 政策收緊下:富戶家庭的置業自救出路

既然政策越來越嚴格,富戶家庭更應該主動出擊,將手上的公共資源轉化為資產增值的本錢:

-

策略一:全家遷出,換取「綠表資格」認購一手居屋/綠置居

如果全家人都有意改善居住環境,向房委會交還公屋以換取「綠表資格」是最划算的做法。 -

策略二:高收入成員「除名」,運用私樓首置高成數按揭

如果希望保住父母的公屋(且不觸發寬敞戶紅線),高收入成員應在買樓前或簽臨約一個月內完成除名。除名後以「首置」身份進軍私人樓宇市場。

五、 置業、除名關鍵時刻:您的資金難題,RELOAN 幫到你!

不論你選擇哪一種自救策略,「資金」永遠是決定成敗的關鍵。

-

想用綠表全家搬出買居屋?雖然首期低,但收樓後的裝修費、印花稅、律師費、搬家費加起來往往也是一筆沉重的負擔。

-

為了保住家人公屋而選擇除名買私樓?私人市場的一成首期加上各項雜費,分分鐘需要幾十萬甚至上百萬現金!此時如果因為轉職、開支增加或銀行審批需時,導致資金差少少,隨時面臨「撻訂」的巨大風險。

💡 資金卡關?交給 RELOAN 幫你輕鬆破局!

當你面臨富戶被迫遷的燃眉之急,或者公屋成員買樓首期「差關鍵一口氣」時,RELOAN 就是你最強大的財務後盾!

我們深知公屋住戶在轉型置業時的焦慮與資金痛點。無論你是急需一筆靈活的私人貸款來補足置業首期、支付昂貴的私樓印花稅與裝修期資金周轉,還是面臨富戶加租壓力需要快速清還舊債以優化信貸評級(TU)來申請銀行按揭,RELOAN 都能為你提供最快、最專業、利息最相宜的彈性貸款方案。

置業出路不等人,即刻聯絡 RELOAN 專業團隊!

本文內容僅供參考,不構成任何要約或建議。所有貸款條款以金融機構最終審批及正式合約為準,申請前請務必仔細閱讀並評估自身還款能力。